Tout comprendre sur le budget vert

- Création : lundi 5 mai 2025 12:54

- Écrit par Caroline Chazal

Qu’est-ce qu’un budget vert ?

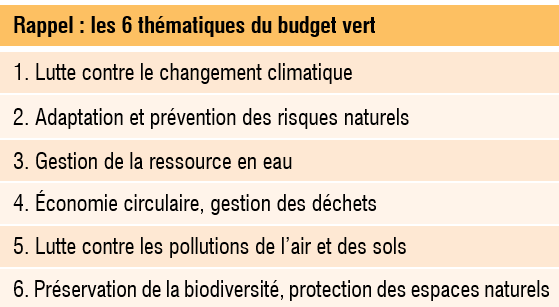

Un budget vert est une annexe au budget de la collectivité, qui passe en revue un certain nombre de dépenses afin d’identifier si celles-ci ont un impact positif ou négatif sur l’environnement. L’impact des dépenses est estimé selon plusieurs axes qui correspondent à plusieurs enjeux environnementaux. Ces axes, issus de la taxonomie européenne (article 19 du règlement 2020/852 Parlement européen et du Conseil du 18 juin 2020), sont les suivants (à noter qu’en 2025 le périmètre du budget vert n’englobe pas encore tous les axes - voir chapitre suivant) :

Ainsi, les dépenses, regroupées en catégories pour plus de lisibilité (exemple : « Constructions »), se verront attribuer une cotation pour chaque axe compris dans le périmètre du budget vert. Il y a 4 niveaux de cotation différents :

- Globalement favorable

- Globalement défavorable

- Globalement mixte

- Globalement neutre

Un ensemble de dépenses du même type peut donc avoir une cotation globalement défavorable pour un axe mais globalement favorable pour un autre.

Exemple :

Prenons le cas d’une partie du budget ayant servi à encourager le remplacement des véhicules polluants vers des véhicules électriques. Cette dépense sera à priori cotée comme globalement favorable pour les axes Lutte contre le changement climatique ou Lutte contre la pollution de l’air et des sols car les véhicules électriques émettront moins de gaz à effet de serre et de particules polluantes. En revanche, sur l’axe Economie circulaire et gestion des déchets cette dépense sera cotée globalement défavorable car le renouvellement accéléré du parc automobile entraînera plus de déchets.

Le budget vert constitue donc bien un exercice différent d’une analyse des dépenses environnementales de la collectivité, mais aussi du bilan carbone de la collectivité, qui consiste à comptabiliser les émissions de gaz à effet de serre du patrimoine et des compétences de l’établissement, ou encore de son budget carbone, qui consiste à se doter d’une trajectoire de baisse des émissions de GES assortie d’une enveloppe d’émissions annuelles à ne pas dépasser, à l’image de la Stratégie Nationale Bas Carbone, qui applique cette approche à l’échelle de la France.

Quel cadre règlementaire ?

L’Article 191 de la loi de finances 2024 statue que les collectivités territoriales, leurs groupements et les établissements publics locaux de plus de 3500 habitants doivent réaliser une annexe « impact du budget pour la transition écologique », couramment appelée budget vert. Cela représente ainsi quelques 4 500 collectivités concernées, des communes aux régions en passant par les EPCI et les départements.

Le décret du 16 juillet 2024 vient préciser les dépenses prises en compte dans le budget vert. Pour l’exercice 2024 il s’agit des budgets principaux et budgets annexes soumis aux instructions budgétaires M57[1].

Quelles évolutions ?

A partir de l’exercice 2025 :

- Elargissement des budgets concernés : les budgets soumis aux instructions budgétaires M4[2] entrent également dans le périmètre du budget vert

- La cotation se fait également selon l’axe 6, là où l’obligation portait uniquement sur l’axe 1 pour l’exercice 2024

A partir de l’exercice 2027 :

- La cotation est obligatoire selon tous les axes de la taxonomie européenne[3]

Finalement, à quoi ça ressemble un budget vert ?

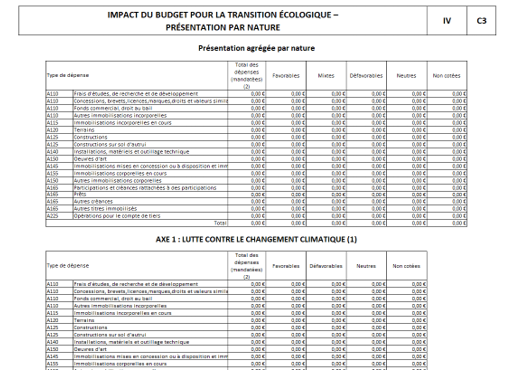

Le site officiel des collectivités locales fournit une maquette de budget vert vierge ainsi qu’un ensemble de ressources et de guides méthodologiques pour mieux comprendre et réaliser son budget vert. Selon ce modèle, le budget vert prend simplement la forme d’un tableau avec les dépenses selon chaque axe et la cotation de ces dépenses.

Pour accéder aux ressources en question : https://www.collectivites-locales.gouv.fr/finances-locales/budget-vert-des-collectivites

Figure 1 : Extrait de la maquette budget vert à compléter

Nous espérons que cet article a pu répondre à toutes vos questions sur le budget vert et que cet exercice n’a plus de secret pour vous ! Mais si c’est encore obscur pour vous, n’hésitez pas à contacter nos experts pour en discuter : Cette adresse e-mail est protégée contre les robots spammeurs. Vous devez activer le JavaScript pour la visualiser.

[1] M57 : fait référence aux budgets des collectivités territoriales ainsi que leurs établissements publics

[2] M4 : fait référence aux budgets pour les services publics industriels et commerciaux (régies d’eau, assainissement, de transport, …)

[3] Sous réserve de la disponibilité des ressources méthodologiques